ÅVų▌╩ąųą▓Ż▓Ż┴¦ėąŽ▐╣½╦Š

ų„ĀIŻ║ėą╔½▓Ż┴¦įŁŲ¼,į┌ŠĆÕā─żįŁŲ¼,į┌ŠĆęūØŹ─żįŁŲ¼,į┌ŠĆLOW-EįŁŲ¼,į┌ŠĆSUN-EįŁŲ¼,õō╗»▓Ż┴¦,ųą┐š▓Ż┴¦,ŖA─z▓Ż┴¦

ŲĮ░Õ▓Ż┴¦¼Fžø╩ął÷╔Ž░ļ─Ļ─Ļł¾

2017─Ļ╔Ž░ļ─ĻĖĪĘ©▓Ż┴¦ąąśIš¹¾w▀\ąąŲĮĘĆŻ¼│¼│÷─ĻŪ░Ą─ŅAŲ┌Ż¼╩ął÷ą┼ą─ę▓▒Ż│ųį┌▌^║├×ķ╦«ŲĮĪŻļm╚╗╔Ž░ļ─Ļ╩Ūé„ĮyĄ─▓Ż┴¦Ž¹┘MĄŁ╝ŠŻ¼Ę┐Ąž«aį┌╚źÄņ┤µĄ─░l╔·Ę┤欎┬Ż¼ī”▓Ż┴¦Ą─ąĶŪ¾ę▓▒Ē¼F▌^║├Ż¼╔·«aŲ¾śIÄņ┤µ╠Äė┌ŽÓī”║Ž└ĒĄ─ĀŅæBĪŻ▓Ż┴¦¼FžøārĖ±╔Ž░ļ─ĻšŁĘ∙š╩Ä×ķų„Ż¼ø]ėą│÷¼F├„’@Ą─Īóš¹¾wąįĄ─╗ž┬õŻ¼āHāH╩Ūģ^ė“Ęų╗»ĪŻ═¼Ģr╚ź─Ļ╦─╝ŠČ╚ęįüĒ┤¾Ę∙Č╚╔ŽØqĄ─╝āēAĄ╚įŁ╚╝▓─┴ŽārĖ±į┌┤║╣Øų«║¾│÷¼F├„’@╗ž┬õŻ¼─┐Ū░╔·«a│╔▒ŠęčĮø╗ųÅ═ĄĮš²│ŻĄ─╦«ŲĮŻ¼ę▓į┌ę╗Č©│╠Č╚╔Žį÷╝ė┴╦▓Ż┴¦╔·«aŲ¾śIĄ─└¹ØÖĪŻČ°╚ź─ĻŽ┬░ļ─ĻęįüĒĄ─╩ął÷ārĖ±╔ŽØqŻ¼ę▓┤┘▀M┴╦▓Ż┴¦╔·«aŲ¾śI«a─▄Ą─╗ųÅ═Ż¼įņ│╔«aŲĘ«a┴┐═¼▒╚╔ŽØqĘ∙Č╚▀^┤¾ĪŻ╔Ž░ļ─Ļ▓Ż┴¦¼Fžø╩ął÷▀\ąąĄ─╠ž³cš¹¾w┐éĮY×ķĪ░ārĖ±š¹¾wŲĮĘĆŻ¼│╔▒Š└Ēąį╗žÜwŻ¼ą¦ęµ├„’@į÷╝ėŻ¼«a┴┐į÷Ę∙ĘŪ│Ż┤¾Ī▒ĪŻ

1 ║åę¬┐éĮY

╚ź─Ļ5į┬Ę▌ęįüĒ▓Ż┴¦¼Fžø«a─▄║═«a┴┐į÷╦┘├„’@Ż¼ų„ę¬╩Ū╩▄ĄĮŽ┬ė╬Ę┐Ąž«aŲ¾śIąĶŪ¾į÷╝ėĄ─┤┘▀MŻ¼ęį╝░╔·«aŲ¾śIĮøĀIš▀ī”║¾Ų┌╩ął÷╗ųÅ═Ą─ŅAŲ┌ĪŻć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼2017─Ļ5į┬å╬į┬ŲĮ░Õ▓Ż┴¦«a┴┐╝s7306╚fųžŽõŻ¼═¼▒╚į÷8.9ŻźŻ©å╬į┬«a┴┐äō2015─Ļ5į┬Ę▌ęįüĒĄ─ą┬Ė▀Ż®Ż╗1Ī½5į┬╚½ć°ŲĮ░Õ▓Ż┴¦«a┴┐╝s3.4ā|ųžŽõŻ¼═¼▒╚į÷6.4ŻźŻ©└█ėŗ«a┴┐ĮėĮ³2014─Ļ═¼Ų┌Ą─╦«ŲĮŻ®ĪŻ

2017─Ļ6į┬30╚š╚½ć°░ū▓ŻŠ∙ār1502į¬Ż¼═¼▒╚╚ź─Ļ╔ŽØq278į¬Ż╗ĖĪĘ©▓Ż┴¦«a─▄└¹ė├┬╩×ķ72.64ŻźŻ¼═¼▒╚╚ź─Ļ╔ŽØq2.09ŻźŻ╗š{š¹ų«║¾Ą─«a─▄└¹ė├┬╩×ķ87.38ŻźŻ¼═¼▒╚į÷╝ė1.98ŻźĪŻį┌«a«a─▄93864╚fųžŽõŻ¼═¼▒╚╚ź─Ļį÷╝ė5280╚fųžŽõŻ╗ąąśIÄņ┤µ3355╚fųžŽõŻ¼═¼▒╚╚ź─Ļį÷╝ė-28╚fųžŽõŻ╗Äņ┤µ╠ņöĄ13.05╠ņŻ¼═¼▒╚į÷╝ė-0.89╠ņĪŻ

▒Ē 1 2006─ĻęįüĒ▓Ż┴¦¼Fžø«a─▄į÷ķL┌ģä▌

Ģrķg | ╚A¢| | ╚A─Ž | ╚A▒▒ | ¢|▒▒ | ╬„─Ž | ╬„▒▒ | ║Žėŗ | |||||||

2006 | 54 | 1.63 | 44 | 1.25 | 31 | 0.85 | 14 | 0.36 | 10 | 0.27 | 7 | 0.19 | 160 | 4.55 |

2007 | 56 | 1.71 | 51 | 1.53 | 40 | 1.11 | 14 | 0.36 | 10 | 0.27 | 7 | 0.19 | 178 | 5.17 |

2008 | 61 | 1.92 | 53 | 1.61 | 45 | 1.26 | 14 | 0.36 | 11 | 0.33 | 8 | 0.21 | 192 | 5.69 |

2009 | 69 | 2.21 | 54 | 1.66 | 55 | 1.60 | 14 | 0.36 | 15 | 0.48 | 8 | 0.21 | 215 | 6.52 |

2010 | 79 | 2.58 | 56 | 1.77 | 68 | 2.09 | 15 | 0.40 | 15 | 0.48 | 8 | 0.21 | 241 | 7.52 |

2011 | 85 | 2.78 | 62 | 2.16 | 77 | 2.50 | 15 | 0.40 | 17 | 0.56 | 9 | 0.25 | 265 | 8.65 |

2012 | 88 | 2.89 | 64 | 2.24 | 84 | 2.80 | 17 | 0.47 | 19 | 0.63 | 13 | 0.39 | 285 | 9.42 |

2013 | 91 | 3.05 | 73 | 2.66 | 95 | 3.30 | 20 | 0.64 | 19 | 0.63 | 16 | 0.49 | 314 | 10.79 |

2014 | 95 | 3.21 | 81 | 2.98 | 98 | 3.41 | 24 | 0.90 | 23 | 0.81 | 16 | 0.49 | 338 | 11.81 |

2015 | 96 | 3.24 | 86 | 3.19 | 100 | 3.51 | 24 | 0.90 | 25 | 0.94 | 17 | 0.55 | 348 | 12.33 |

2016 | 96 | 3.24 | 89 | 3.33 | 103 | 3.67 | 24 | 0.90 | 27 | 1.04 | 18 | 0.59 | 357 | 12.77 |

2017 | 97 | 3.26 | 89 | 3.33 | 104 | 3.73 | 24 | 0.90 | 29 | 1.11 | 18 | 0.59 | 361 | 12.92 |

|

|

|

|

|

|

|

|

|

|

|

| |||

łD1 2016─ĻęįüĒų„ꬥžģ^¼Fžø╩█ār┌ģä▌

2017─Ļ6į┬30╚šųąć°▓Ż┴¦ŠC║ŽųĖöĄ1084.34³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌╔ŽØq192.16³cŻ╗ųąć°▓Ż┴¦╩█ār┌ģä▌1095.79³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌╔ŽØq203.05³cŻ╗ųąć°▓Ż┴¦ą┼ą─ųĖöĄ1038.53³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌╔ŽØq148.60³cĪŻ

łD2 2016─ĻęįüĒ▓Ż┴¦ąąśIŠC║ŽųĖś╦ū▀ä▌

łD3 2013─ĻęįüĒ▓Ż┴¦ąąśIÄņ┤µ╝░Äņ┤µ╠ņöĄ

łD4 2013─ĻęįüĒ▓Ż┴¦ąąśIį┌«a«a─▄╝░«a─▄└¹ė├┬╩

łD5 2014─ĻęįüĒ╔│║ėĄžģ^▓╔┘Å╝āēAārĖ±Įyėŗ

╚ź─Ļ╦─╝ŠČ╚ų«║¾╝āēAārĖ±Ą─┤¾Ę∙Č╚▓©äėĄ─įŁę“╚ńŽ┬Ż║ę╗╩Ū╚ź─ĻęįüĒ▓Ż┴¦╔·«aŲ¾śI└õą▐š²«a╔·«aŠĆį÷╝ėŻ¼ų▒Įė░l╔·Ę┤æ¬┴╦╝āēAŽ¹┘MąĶŪ¾ĪŻ╝āēAŽ┬ė╬Ą─Ųõ╦¹ÄūéĆąąśI▒Ē¼F▓ó▓╗▒M╚ń╚╦ęŌĪŻČ■╩Ū│÷┐┌┴┐▒Ż│ųš²│ŻĄ─╦«ŲĮŻ¼ī”ć°ā╚╝āēAārĖ±ėąų·═Ųū„ė├ĪŻå╬╝āÅ─╩ął÷ārĖ±ųvŻ¼│÷┐┌ārĖ±▓óø]ėą┤¾Ę∙Č╚Ą─▓©äėŻ¼āHāH╩Ū£p╔┘┴╦ć°ā╚╩ął÷Ą─╣®ĮoĪŻ╚²╩Ū▀M┐┌ēAöĄ┴┐ėąŽ▐Ż¼¤oĘ©ī”ć°ā╚ārĖ±ą╬│╔ę╗Č©Ą─ė░ĒæĪŻ╚ź─ĻęįüĒę▓ėą▓┐Ęų▓Ż┴¦╔·«aŲ¾śI▀M┐┌├└ć°╠ņ╚╗ēAŻ¼Ą½öĄ┴┐ėąŽ▐ĪŻ╦─╩Ū╝āēA╦∙╩╣ė├Ą─├║╠┐ārĖ±ėąę╗Č©Ę∙Č╚Ą─╔ŽØqŻ¼ų·═Ų┴╦╝āēA╔·«aŲ¾śIĄ─│╔▒ŠĪŻ╬Õ╩ŪŁh▒Żę“╦žė░Ēæ┴╦▓┐Ęų╝āēA╔·«aŲ¾śIĄ─ķ_╣ż┬╩Ż¼ė╚Ųõ╩Ū╚ź─Ļ╦─╝ŠČ╚£p╔┘┴╦▓┐ĘųÅS╝ęĄ─╔·«a┴┐ĪŻ┴∙╩Ū╣½┬ĘĶF┬Ę▀\▌öę“╦žįņ│╔▓┐ĘųĢrķgČ╬Ż¼ŪÓ║ŻēAÅSĄ─«aŲʤoĘ©░┤Ģr▀\▌öĄĮā╚Ąž╩ął÷ĪŻ

Į±─Ļ┤║╣Øų«║¾ļSų°╝āēAŲ¾śIÄņ┤µĄ─┐ņ╦┘╔ŽØqŻ¼Łh▒Ż▒O╣▄ßīĘ┼Ą─Ę┼ŠÅęį╝░▓Ż┴¦╔·«aŲ¾śI«a─▄į÷╦┘┌ģė┌ĘĆČ©Ą╚įŁę“Ż¼╝āēAārĖ±│÷¼F▌^×ķ├„’@Ą─╗ž┬õŻ¼ĄĮš²│ŻĄ─╩ął÷ārĖ±╦«ŲĮĪŻĮ³Ų┌╝āēAārĖ±ėą╦∙Ę┤ÅŚŻ¼Ę∙Č╚į┌▓Ż┴¦╔·«aŲ¾śI─▄ē“│ą╩▄Ą─ĘČć·ų«ā╚ĪŻ

┐é¾w┐┤╔Ž░ļ─Ļ▓Ż┴¦¼Fžø╩ął÷š¹¾wū▀ä▌│¼│÷─ĻŪ░Ą─ŅAŲ┌Ż¼╔·«aŲ¾śIĮøĀIĀŅør│ų└m╚ź─Ļ╚²╦─╝ŠČ╚Ą─▌^║├ĀŅørĪŻė╔ė┌─┐Ū░ÅS╝ęÄņ┤µ╠Äė┌ŽÓī”Ą═╬╗Ż¼┘YĮĀŅør▌^║├Ż¼ī”¼FžøārĖ±Ą─ų¦ō╬ū„ė├║├ė┌╚ź─Ļ═¼Ų┌╦«ŲĮŻ¼═¼Ģr╩ął÷ą┼ą─ę▓ėą▌^║├Ą─▒Ē¼FĪŻī”ė┌Ž┬░ļ─ĻĄ─¼Fžø╩ął÷ū▀ä▌Ż¼╬ęéā│ųųö╔„śĘė^Ą─æBČ╚ĪŻ

2 ąĶŪ¾Ūķør

▓Ż┴¦ų„ę¬╩Ūæ¬ė├į┌Ę┐Ąž«aĮ©ų■čb’Śčbą▐╩®╣żŻ¼░³└©ę╗╩ųĘ┐║═Č■╩ųĘ┐ĪŻ«öŪ░Ąž«a▓┐ĘųöĄō■│÷¼F╣š³cŻ¼Ą½┐é¾w╔Ž╩Ūš²į÷ķLĄ─ĪŻī”ė┌▓Ż┴¦į┌Ę┐Ąž«a╩ął÷Ą─Ž¹║─öĄ┴┐Ż¼Ž┬░ļ─Ļę¬ČÓė┌╔Ž░ļ─Ļ╩Ūé„Įy╩ął÷Ą─ęÄ┬╔ĪŻ

▒M╣▄ć°╝ę│÷┼_┴╦ę╗ŽĄ┴ąĄ─š{┐žš■▓▀Ż¼▓óĘŪę¬░čĘ┐Ąž«aę╗░¶ūė┤“╦└ĪŻū“╠ņą┬┬䎹ŽóŻ║

18:21ĪŠ╔Ņ█┌Ż║─Ļā╚ėŗäØą┬Į©╔╠ŲĘūĪĘ┐8╚f╠ūĪ┐╔Ņ█┌╩ąęÄäØ║═ć°═┴┘Yį┤╬»åTĢ■7╚š═Ē░l▓╝Ą─ĪČ╔Ņ█┌╩ąūĪĘ┐Į©įOęÄäØ2017─ĻČ╚īŹ╩®ėŗäØĪĘ╠ß│÷Ż¼╔Ņ█┌Į±─ĻėŗäØą┬į÷░▓┼┼Į©įO╔╠ŲĘūĪĘ┐8╚f╠ūŻ¼▒ŻšŽąįūĪĘ┐║═╚╦▓┼ūĪĘ┐5╚f╠ūĪŻĖ∙ō■ėŗäØŻ¼╔Ņ█┌▒Š─ĻČ╚īó░▓┼┼╣®æ¬╔╠ŲĘūĪĘ┐ė├Ąž168╣½ĒĢĪŻ

13:46ĪŠ─ŽŠ®═┴┼─ū“ę╗╚šöłĮ414ā| ų╗▒╚╔Ž░ļ─Ļ╔┘┘u16ā|Ī┐ū“╠ņ╔Ž╬ń9³cŻ¼─ŽŠ®═┴Ąž╩ął÷ėŁüĒ▀@éĆį┬Ą─Ą┌Č■ł÷Ī░═┴Ąž╩óčńĪ▒Ż¼╣▓ėŗ13Ę∙ĄžēKųą│²1Ę∙╔╠▐kė├Ąžęį═ŌŻ¼ŲõėÓ12Ę∙Š∙×ķūĪš¼ŅÉĄžēKŻ¼Ęų▓╝į┌ĮŁīÄĪóĮŁ▒▒ĪóčÓūė┤ēĪó║ė╬„Ą╚¤ßķTĄžģ^ĪŻų▒ĄĮŽ┬╬ń4³c░ļŻ¼ÜvĢr7éĆČÓąĪĢrĄ─ōīĄžæĮKĖµĮY╩°Ż¼╚f┐ŲĪóĮĄžĪó╩└├»Ą╚ų¬├¹Ę┐Ų¾īó13Ę∙ĄžēKĪ░╣ŽĘųĪ▒Ż¼«ö╠ņ┐é│╔Į╗ĮŅ~▀_414.3ā|į¬Ż¼ĮėĮ³╔Ž░ļ─Ļ430ā|Ą─┘uĄž┐é║═ĪŻŻ©ōPūė═Ēł¾Ż®

13:05ĪŠ6į┬═┌Š“ÖCõN┴┐į┘ĘŁĘ¼ Ž┬░ļ─Ļį÷╦┘╗“Ę┼ŠÅĪ┐Å─ųąć°╣ż│╠ÖCąĄ╣żśIģfĢ■═┌Š“ÖCĘųĢ■½@ŽżŻ¼6į┬╝{╚ļĘųĢ■ĮyėŗĄ─26╝ęų„ÖCųŲįņŲ¾śI╣▓õN╩█═┌Š“ÖCąĄ8933┼_Ż¼═¼▒╚ØqĘ∙100.8ŻźĪŻ2017─Ļ╔Ž░ļ─ĻŻ¼▀@26╝ęų„ÖCųŲįņŲ¾śI╚½ć°═┌Š“ÖC└█ėŗõN┴┐▀_70821┼_Ż¼═¼▒╚į÷ķL110.3ŻźŻ¼ęčĮø│¼▀^2016─Ļ╚½─ĻõN┴┐ĪŻ╚²ę╗ųž╣żŽÓĻPžōž¤╚╦▒Ē╩ŠŻ¼ŅAėŗ▒Š▌åąĶŪ¾Š▀ėąę╗Č©┐╔│ų└mąįŻ¼╬┤üĒ2Ī½3─Ļć°ā╚═┌Š“ÖCĢ■ŠS│ųų┴╔┘10╚f┼_ū¾ėę╩ął÷╚▌┴┐Ż¼Ž┬░ļ─ĻŅA£y═¼▒╚50Żźū¾ėęĄ─į÷ķLĪŻŻ©21╩└╝oĮøØ·ł¾Ą└Ż®

▀@Š═▒Ē├„į┌╬┤üĒČ╠Ģrķgā╚Ż¼ć°╝ęī”Ę┐Ąž«aęį╝░═Č╚ļ┘YĮ╩Ūėą▒Żėąē║Ż¼ų╗╩Ūį÷╦┘Ę┼ŠÅČ°ęčĪŻ

3 ╣®ĮoŪķør

ųąć°ć°╝ęĮyėŗŠų6į┬14╚šł¾Ą└Ż¼5į┬Ę▌ŲĮ░Õ▓Ż┴¦«a┴┐×ķ7306╚fųž┴┐ŽõŻ¼═¼▒╚į÷ķL8.9ŻźŻ╗ 1Ī½5į┬Ę▌ŲĮ░Õ▓Ż┴¦«a┴┐×ķ34156╚fųž┴┐ŽõŻ¼═¼▒╚į÷ķL6.4ŻźĪŻÅ─å╬į┬öĄō■║═└█ėŗöĄō■┐┤Ż¼─┐Ū░▓Ż┴¦«a┴┐Ą─╗ųÅ═║═į÷ķL╦┘Č╚│¼│÷ų«Ū░Ą─ŅAŲ┌ĪŻ▀@ę▓╩ŪĮ±─ĻęįüĒ▓Ż┴¦¼FžøārĖ±╔ŽØqē║┴”▀^┤¾Ą─ų„ę¬įŁę“ĪŻ

▒Ē2 2017─ĻęįüĒ└õą▐═Ż«a╔·«aŠĆ

ą“╠¢ | ╔·«aŠĆ | ĄžųĘ | ╚š╚█╗»┴┐ |

1 | ╔│║ė░▓╚½╬ÕŠĆ | ║ė▒▒ | 500 |

2 | ĮŁ╬„Ų╝ÓlČ■ŠĆ | ĮŁ╬„ | 500 |

3 | ╔Į¢|Š▐ØÖ╦─ŠĆ | ╔Į¢| | 700 |

4 | ╦─┤©▓Ż┴¦╣╔Ę▌ėąŽ▐╣½╦Š | ╦─┤© | 330 |

5 | š─ų▌Ųņ×I▓Ż┴¦╣½╦Šę╗ŠĆ | ĖŻĮ© | 900 |

6 | šŃĮŁŲņ×IķL┼dę╗ŠĆ | šŃĮŁ | 800 |

7 | ║ė▒▒─Ž▓Żę╗ŠĆ | ║ė▒▒ | 600 |

8 | ╔Į¢|Š▐ØÖę╗ŠĆ | ╔Į¢| | 700 |

9 | ╔│║ėķL│Ū╚²ŠĆ | ║ė▒▒ | 500 |

10 | ▀w░▓ę½╚A | ║ė▒▒ | 500 |

į÷╝ė└õą▐╔·«aŠĆ10ŚlŻ¼£p╔┘«a─▄3618╚fųž┴┐Žõ | 6030 | ||

▒Ē3 2017─ĻęįüĒą┬Į©³c╗╔·«aŠĆ

ą“╠¢ | ╔·«aŠĆ | ĄžųĘ | ╚š╚█╗»┴┐ |

1 | ┘Fų▌┘Fę½▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š | ┘Fų▌ | 600 |

2 | ║ė▒▒╔│║ėĄ┬Į▓Ż┴¦ėąŽ▐╣½╦ŠŲ▀ŠĆ | ║ė▒▒ | 1000 |

3 | įŲ─ŽĄßäP╣Ø─▄┐Ų╝╝ėąŽ▐╣½╦Š | įŲ─Ž | 600 |

į÷╝ėą┬Į©╔·«aŠĆ3ŚlŻ¼į÷╝ė«a─▄1320╚fųž┴┐Žõ | 2200 | ||

▒Ē4 2017─ĻęįüĒ└õą▐š²«a╔·«aŠĆ

ą“╠¢ | ╔·«aŠĆ | ĄžųĘ | ╚š╚█╗»┴┐ |

1 | ─Ž▓ŻŻ©│╔Č╝Ż®Č■ŠĆ | ╦─┤© | 500 |

2 | ╔Į¢|Š▐ØÖ╦─ŠĆ | ╔Į¢| | 700 |

3 | ū═▓®ĮŠ¦ę╗ŠĆ | ╔Į¢| | 400 |

4 | ╔│║ė░▓╚½╬ÕŠĆ | ║ė▒▒ | 500 |

5 | ╔Į╬„└¹╗óĮ╗│ŪČ■ŠĆ | ╔Į╬„ | 600 |

6 | ųą║Į╚²÷╬Č■ŠĆ | ║Ż─Ž | 600 |

7 | └ź╔Į┼_▓ŻČ■ŠĆ | ĮŁ╠K | 700 |

8 | ųąć°▓Ż┴¦╦▐▀w░ß▀wę╗ŠĆ | ĮŁ╠K | 400 |

╗ųÅ═į÷╝ė╔·«aŠĆ8ŚlŻ¼╗ųÅ═«a─▄2640╚fųž┴┐Žõ | 4400 | ||

Å─Į±─ĻęįüĒĄ─öĄō■┐┤Ż¼└õą▐═Ż«a╔·«aŠĆ10ŚlŻ¼£p╔┘─Ļ«a─▄3618╚fųžŽõŻ╗ą┬Į©╔·«aŠĆ═Č«a3ŚlŻ¼į÷╝ė─Ļ«a─▄1320╚fųžŽõŻ╗└õą▐š²«a╔·«aŠĆ8ŚlŻ¼╗ųÅ═─Ļ«a─▄2640╚fųžŽõĪŻė»╠ØŽÓĄųŻ¼Į±─ĻęįüĒ└█ėŗā¶į÷╝ė342╚fųžŽõĪŻĮ±─Ļ▓Ż┴¦«a┴┐į÷╝ėĄ─ų„ę¬įŁę“į┌ė┌ę╗ĘĮ├µ╩Ū╚ź─Ļ1-5į┬Ę▌«a┴┐ŽÓī”▒╚▌^Ą═Ż╗┴Ēę╗ĘĮ├µ╩Ū╚ź─Ļ5į┬Ę▌ęįüĒ«a─▄į÷╝ė║═╗ųÅ═Ą─öĄ┴┐▒╚▌^ČÓĪŻ

ī”ė┌Ž┬░ļ─Ļ▓Ż┴¦«a─▄║═«a┴┐Ą─ė░Ēæę“╦žŻ¼ų„ę¬ėąęįŽ┬ÄūéĆĘĮ├µŻ║┐┐Ū░Ż¼╩▄ĄĮ─┐Ū░╩ął÷ārĖ±║═ĮøØ·ą¦ęµ▌^║├Ą─ė░ĒæŻ¼▓┐Ęųį┌Į©║═ęčĮøĮ©įO═Ļ«ģĄ─╔·«aŠĆīóĢ■╝ė┐ņ³c╗╦┘Č╚Ż¼ęį▒MįńīŹ¼FĮøØ·ą¦ęµĪŻĄ┌Č■Ż¼ęčĮøĄĮŲ┌Ą─╚█ĖGŻ¼ę▓īó▒M┴┐═©▀^¤ßą▐Ą╚ĘĮ╩ĮŻ¼čėŠÅ╩╣ė├ĢrķgŻ¼┤²õN╩█ĄŁ╝ŠĄ─Ģr║“į┘═Ż«aĪŻĄ┌╚²Ż¼─┐Ū░Łh▒Żš■▓▀╚šęµ▒O╣▄ć└Ė±Ż¼▀@īóī”└õą▐š²«a╗“š▀ą┬Į©╔·«aŠĆ═Č«aŲĄĮę╗Č©Ą─ųŲ╝sū„ė├ĪŻ

Å──┐Ū░┴╦ĮŌĄĮĄ─Ūķør┐┤Ż¼Ž┬░ļ─Ļėą═¹³c╗Å═«aĄ─╔·«aŠĆį┌10Ślų«ā╚Ż¼═¼ĢrĮY║Ž▓┐Ęų╝┤īóĄĮŲ┌Ą─└õą▐╔·«aŠĆĀŅørŻ¼╬┤üĒš¹¾w╣®ąĶā¶į÷╝ėĄ─öĄ┴┐▓╗┤¾ĪŻŅAėŗ─Ļ─®▓Ż┴¦«a─▄×ķ9.45ā|ųžŽõŻ¼═¼▒╚į÷╝ė1.07ŻźŻ╗▓Ż┴¦«a┴┐8.10ā|ųžŽõŻ¼═¼▒╚į÷╝ė4.65ŻźĪŻ

łD6 2017─Ļ▓Ż┴¦«a─▄║═«a┴┐ŅA£y

4 ╩█ār┌ģä▌

2017─Ļ6į┬16╚š╚½ć°░ū▓ŻŠ∙ār1500į¬Ż¼═¼▒╚╚ź─Ļ╔ŽØq274į¬Ż¼į÷╝ėĘ∙Č╚×ķ22.35ŻźĪŻ▀@į┌Į³Äū─ĻüĒ╩Ūė»└¹ĀŅør▌^║├Ą─ĢrķgČ╬Ż¼ų„ę¬╩Ū╩▄ĄĮ╚ź─ĻŽ┬░ļ─ĻęįüĒęįĘ┐Ąž«ačb’Śčbą▐Ą╚ąĶŪ¾┤¾Ę∙Č╚į÷╝ėĄ─ė░ĒæĪŻ═¼ĢrŲ¹▄ćąąśI║═▓Ż┴¦įŁŲ¼╝░ųŲŲĘ│÷┐┌ę▓ėą▓╗╦ūĄ─▒Ē¼FĪŻ

ī”ė┌Ž┬░ļ─ĻĄ─╩ął÷╩█ār┌ģä▌Ż¼│²┴╦ę¬┐╝æ]š²│ŻĄ─╣®ąĶ├¼Č▄ų«═ŌŻ¼▀Ćę¬╝µŅÖŁh▒Żš■▓▀║═╔·«a│╔▒Šā╔éĆĘĮ├µĄ─ė░ĒæĪŻ«ģŠ╣─┐Ū░╔·«aŲ¾śIĄ─┘YĮų¦│÷║═ĮøĀIĀŅør▀Ćėąę╗ą®▓╗┤_Č©ąįĪŻ

2017 ─Ļ 5 į┬Ż¼ĪČĻPė┌Š®Į“╝Į╝░ų▄▀ģĄžģ^ł╠ąą┤¾ÜŌ╬█╚Š╬’╠žäe┼┼Ę┼Ž▐ųĄĄ─╣½ĖµŻ©š„Ū¾ęŌęŖĖÕŻ®ĪĘ╠ß│÷Ż║Å─ 6 į┬ 1 ╚šŲŻ¼Š®Į“╝Į╝░ų▄▀ģĄžģ^ł╠ąą┤¾ÜŌ╬█╚Š╬’╠žäe┼┼Ę┼Ž▐ųĄĪŻī”ė┌┼┼Ę┼ś╦£╩ųąęčėą╠žäe┼┼Ę┼Ž▐ųĄę¬Ū¾Ą─ąąśIŻ©░³└©ÕüĀtŻ®Ż¼ą┬╩▄└ĒŁhįuīÅ┼·Ą─Į©įOĒŚ─┐īół╠ąą┤¾ÜŌ╬█╚Š╬’╠žäe┼┼Ę┼Ž▐ųĄĪŻ┼┼Ę┼ś╦£╩┌ģć└īó╩ŪķLŲ┌┌ģä▌Ż¼ėą└¹ė┌┤¾ÜŌ╬█╚ŠĘ└ų╬Ż¼ėą└¹ė┌ŪÕØŹ─▄į┤╩╣ė├ĪŻ

łD7 2016 ─Ļ─▄į┤Ž¹┘MĮYśŗ

▒Ē5 Ī░2+26Ī▒│Ū╩ąĘČć·

ų▒▌Ā╩ą | ▒▒Š®Īó╠ņĮ“ |

║ė▒▒ | ╩»╝ęŪfĪó╠Ų╔ĮĪó▒ŻČ©Īó└╚Ę╗Īó£µų▌Īó║Ō╦«Īó║¬ÓÉĪóąŽ┼_╩ą |

╔Į¢| | Ø·─ŽĪóū═▓®Īó┴─│ŪĪóĄ┬ų▌Īó×Ių▌ĪóØ·īÄĪó║╩Ø╔╩ą |

║ė─Ž | ÓŹų▌Īóą┬ÓlĪó·Q▒┌Īó░▓Ļ¢ĪóĮ╣ū„ĪóÕ¦Ļ¢Īóķ_ĘŌ╩ą |

╔Į╬„ | ╠½įŁĪóĻ¢╚¬ĪóķLų╬ĪóĢx│Ū╩ą |

Å─Łh▒ŻĘĮ├µ┐┤Ż¼▓╗āHāH╩Ūå╬éĆĄ─╔·«aŲ¾śI║¾Ų┌Łh▒Ż│╔▒Šų¦│÷│╩¼Fį÷╝ėĄ─┌ģä▌ĪŻÅ─ŽÓĻP▓┐ķTĄ─š■▓▀ųŲČ©║═ł╠ąąŪķør┐┤Ż¼ę▓īóĖ³╝ėć└Ė±Ż¼▓óŪę╩Ūßśī”╚½ąąśIĄ─▒O╣▄ĪŻ

łD8 ć°ā╚▌pĪóųž┘|╝āēAārĖ±Ż©į¬/揯®

łD9 ć°ā╚įŁ¹}ārĖ±Ż©į¬/揯®

╝āēAārĖ±į┌┤║╣Øų«║¾│÷¼FŽĄĮyąį╗žš{ų«║¾Ż¼╝āēAąąśIĄ─╔·«aĮøĀIĀŅør▓╗▒M╚ń╚╦ęŌĪŻŲ¾śI┬ō║ŽØqār║══”ārĄ─ęŌįĖųØuį÷ÅŖĪŻĮ³Ų┌¼FžøārĖ±ėą50-100į¬ū¾ėęĘ∙Č╚Ą─╔ŽØqĪŻŅAėŗ║¾Ų┌▀Ćīóėąę╗Č©Ę∙Č╚Ą─š{š¹Ż¼ęį╔ŽØq×ķų„ĪŻ

Å─2016─ĻęįüĒĖ„éĆģ^ė“¼FžøārĖ±▒Ē¼F┐┤Ż¼╚A─ŽĄžģ^č“Ą─╠ž³c▒╚▌^├„’@ĪŻė╚Ųõ╩Ū╚ź─Ļ7į┬Ę▌Ū░║¾╚½ć°¼FžøārĖ±Ą─š¹¾w╔ŽØqŻ¼ų„ꬊ═╩ŪĄ├ęµė┌╚A─ŽĄžģ^ārĖ±Ą─ŅIØqĪŻĄ½╩ŪĮ±─ĻęįüĒ╚A─ŽĄžģ^¼FžøārĖ±ė╔ė┌Šėė┌Ė▀╬╗Ż¼▓óŪę║═ų▄▀ģ╩ął÷ārĖ±▓Ņ«É▒╚ĘŪ│Ż┤¾Ż¼ārĖ±│÷¼F┴╦ā╔┤╬▒╚ĘŪ│Ż┤¾Ę∙Č╚Ą─▓©äėĪŻī”╚Aųą║═╚A¢|Ą╚Ąžģ^ę▓ėąę╗Č©Ą─ė░ĒæĪŻŅAėŗļSų°║¾Ų┌ėĻ╝Š║═Ė▀£ž╠ņÜŌĄ─╩┼╚źŻ¼╚A─ŽārĖ±▀Ćīóėą▒╚▌^║├Ą─▒Ē¼FĪŻ╔│║ėĄžģ^¼FžøārĖ±Į±─ĻęįüĒū▀ä▌ĘĆČ©Ż¼ārĖ±╗ž┬õĄ─ē║┴”▓╗┤¾ĪŻ─┐Ū░╔│║ėĄžģ^š¹¾wÄņ┤µ╠Äė┌║Ž└ĒĀŅæBŻ¼ė»└¹ĀŅør▌^║├Ż¼ėąų·ė┌¼FžøārĖ±Ą─ų¦ō╬ĪŻ

▒Ē6 2016─ĻęįüĒĖ„ģ^ė“¼Fžø╩█ār┌ģä▌

Ģrķg | ╚A▒▒ | ╚A¢| | ╚Aųą | ╚A─Ž | ╬„─Ž | ¢|▒▒ | ╬„▒▒ | Š∙ār |

2016.1 | 950 | 1230 | 1150 | 1370 | 1150 | 1020 | 1060 | 1155 |

2016.2 | 960 | 1250 | 1190 | 1410 | 1190 | 1060 | 1100 | 1179 |

2016.3 | 1010 | 1290 | 1100 | 1410 | 1230 | 1060 | 1100 | 1189 |

2016.4 | 1070 | 1290 | 1100 | 1300 | 1250 | 1100 | 1100 | 1190 |

2016.5 | 1120 | 1330 | 1140 | 1360 | 1290 | 1140 | 1160 | 1226 |

2016.6 | 1130 | 1310 | 1140 | 1340 | 1270 | 1120 | 1160 | 1224 |

2016.7 | 1140 | 1310 | 1190 | 1450 | 1310 | 1180 | 1190 | 1265 |

2016.8 | 1320 | 1580 | 1570 | 1870 | 1490 | 1380 | 1360 | 1529 |

2016.9 | 1300 | 1640 | 1460 | 1770 | 1590 | 1440 | 1420 | 1543 |

2016.10 | 1300 | 1520 | 1400 | 1830 | 1530 | 1400 | 1400 | 1508 |

2016.11 | 1310 | 1540 | 1480 | 1790 | 1530 | 1260 | 1440 | 1478 |

2016.12 | 1330 | 1560 | 1520 | 1830 | 1530 | 1240 | 1380 | 1500 |

2017.1 | 1260 | 1500 | 1480 | 1790 | 1510 | 1240 | 1360 | 1473 |

2017.2 | 1270 | 1480 | 1500 | 1730 | 1550 | 1280 | 1380 | 1471 |

2017.3 | 1270 | 1460 | 1480 | 1730 | 1570 | 1280 | 1400 | 1468 |

2017.4 | 1280 | 1480 | 1500 | 1780 | 1580 | 1300 | 1410 | 1494 |

2017.5 | 1320 | 1480 | 1530 | 1800 | 1560 | 1420 | 1400 | 1504 |

2017.6 | 1320 | 1470 | 1530 | 1750 | 1580 | 1420 | 1400 | 1502 |

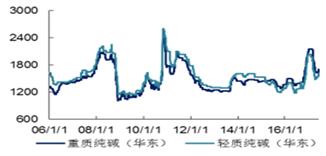

łD10 ╔│║ė╚╝├║▒Ī░Õ▓Ż┴¦ė»└¹ŪķørĮyėŗ

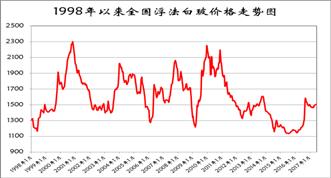

łD11 1998─ĻęįüĒ╚½ć°ĖĪĘ©░ū▓Ż╩█ār┌ģä▌łD

ī”ė┌Ž┬░ļ─Ļ¼FžøārĖ±╬ęéā│ųųö╔„śĘė^Ą─æBČ╚Ż¼╔·«aŲ¾śIĄ─ĮøĀIĀŅørę▓▓óĘŪ╩Ūę╗Ę½’LĒśĄ─ĪŻį┌«a─▄Īó«a┴┐į÷╝ėĄ─▒│Š░Ž┬Ż¼ęįĘ┐Ąž«ačb’Śčbą▐╩ął÷×ķų„Ą─Ž¹┘M╚║¾w─▄ʱėą╔ą╝čĄ─▒Ē¼FŻ¼▀Ć▓╗Ą├Č°ų¬ĪŻć°╝ęī”Ę┐Ąž«a╚šęµć└ģ¢š■▓▀Ż¼ī”▓Ż┴¦Ž¹┘MąĶŪ¾Ą─ė░Ēæę▓īóų▓Į’@¼FĪŻ═¼Ģr╚ź─ĻęįüĒ▌^║├Ą─ė»└¹ĀŅørę▓īó╩╣Ą├¼Fėą╔·«aŲ¾śI▒M┴┐ŠS│ų─┐Ū░Ą─«a─▄Ż¼▓╗Ģ■▌pęū£p«a╗“š▀Ž▐«aĪŻ

┤╦┤╬╔Į¢|ęį╝░║ė▒▒š{蹥─║åę¬ĮķĮBŻ║

1ĪóŁh▒Ż╣▄┐žįĮüĒįĮć└Ė±ĪŻļm╚╗▓Ż┴¦╔·«aŲ¾śI┤¾▓┐ĘųČ╝ęčĮø░▓čb┴╦├ō┴“├ōŽ§čbų├Ż¼Łh▒Ż▓┐ķTÖz▓ķ║═│ķ▓ķ┴”Č╚į÷╝ėĪŻ┴Ēę╗ĘĮ├µŠ═╩ŪŁh▒ŻÖz▓ķę▓ė░ĒæĄĮ┴╦╔Ņ╝ė╣ż╩ął÷Ż¼▓┐ĘųųŲńRŲ¾śI║═─ź╔░▓Ż┴¦Ų¾śIķ_╣ż┬╩╩▄ĄĮė░ĒæĪŻ

2Īó╔·«aŲ¾śIÄņ┤µöĄ┴┐▓╗Ė▀Ż¼ī”║¾Ų┌¼Fžø╩ął÷ŅAŲ┌▌^║├ĪŻ

3Īó╔│║ėĄžģ^├║ųŲÜŌ▀Mš╣ŠÅ┬²Ż¼Č╠Ų┌ā╚├║╠┐╔·«aŲ¾śI╝»ųą╩╣ė├├║ųŲÜŌĄ─Ė┼┬╩▓╗┤¾ĪŻ

4Īó╝āēAārĖ±ĘĆųąėą╔²Ż¼Ą½Ę∙Č╚▓╗Ģ■╠½┤¾Ż¼1600-1900ū¾ėęĪŻć°ā╚╝āēA«a─▄┬įėąį÷╝ėŻ¼═┴Č·Ųõ╝āēA«a─▄ę▓į┌į÷╝ėĪŻŽ┬░ļ─Ļ▓Ż┴¦╔·«aŠĆ╗ųÅ═╔·«aĄ─öĄ┴┐▓ó▓╗ČÓŻ¼▓óŪę▀Ćėą└õą▐Ą─╔·«aŠĆŻ¼╗∙▒ŠŽÓĄųŽ¹ĪŻ

5ĪóŽ┬░ļ─Ļ╩ął÷ārĖ±ĘĆųąėą╔²Ż¼╚½─ĻĖ▀ė┌╚ź─Ļ╦«ŲĮĪŻ

6ĪóŲ¾śIė»└¹ĀŅør▌^║├Ż¼ų┴╔┘╩Ū║═╚ź─Ļ═¼Ų┌│ųŲĮŻ¼╗“š▀┬įėąį÷╝ėĪŻ

╔Žę╗Ų¬Ż║ ▒Šų▄ģ^ė“▓Ż┴¦╩ął÷ū▀ä▌Ž┬ę╗Ų¬Ż║ ųąąĪ▓Ż┴¦╔Ņ╝ė╣żŲ¾śIįō╚ń║╬Ī░ŲŲŠųĪ▒

- ╣½╦Š├¹:ÅVų▌╩ąųą▓Ż▓Ż┴¦ėąŽ▐╣½╦Š

- ĄžųĘŻ║ÅV¢| ÅVų▌ ─Ž╔│ģ^Öņ║╦µé╔Ž█Ķ┤Õž«╔Į┐Ų╝╝╣żśIł@ųą▓Ż▓Ż┴¦

- ---

- Ó]ŽõŻ║2878543166@qq.com

- ┬ōŽĄ╚╦Ż║╔█Ž╚╔·

- QQŻ║