-

熱點新聞

- 按周

- 按月

中玻網官方公眾號

微信掃碼進行關注

隨時隨地手機看最新資訊動態

純堿玻璃:政策逆周期調節,市場預期逐步增強

11276次瀏覽

【中玻網】

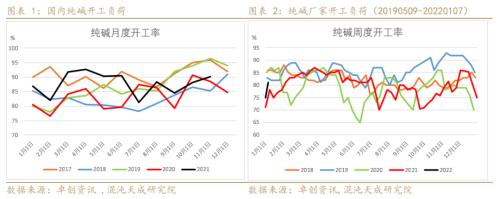

純堿:本周純堿廠家開工負荷81.1%,較上周提升6.2個百分點。后市廠家檢修較少,純堿廠家開工負荷較為穩定。本周終端用戶剛需采購為主,大面積節前備貨尚未啟動,據悉個別地區汽運較為緊張。玻璃廠家對重堿壓價情緒不減,而整體成交繼續好裝,純堿廠家庫存基本持平。

純堿下游需求較弱,對高價堿抵制情緒較濃,近兩個月純堿社會庫存快速回流廠家,廠家庫存突 破歷史高位,當前上下游博弈已至極限,整體庫存基本集中于上游,玻璃廠家原料純堿庫存下降至低位,春節前下游有一定補庫預期,純堿壓力有所減弱。后市玻璃需求預期轉好,純堿逐步筑底。下半年隨著硅料產能投產,光伏玻璃需求轉好產能釋放,更看好純堿遠期上漲空間。

玻璃:浮法玻璃日熔量較上周持平,當前玻璃產量處于歷史高位,玻璃1-11月份產能同比增加10.1%。浮法玻璃市場弱勢下行,交投轉弱明顯。春節臨近,各個地區需求有不同程度下降,部分下游將在1月中旬停工,需求繼續下降。

市場經濟弱勢運行,各地疫情頻發,對需求有一定影響,政策逆周期調節逐步發力,各地基建提前啟動預期較強,房地產政策保交房,竣工增量仍可期,市場整體預期逐步轉強。弱現實較強預期下,部分玻璃廠推出保價冬儲政策,下游庫存較低開始接貨,對市場有一定支撐。看好2022年玻璃需求繼續增長,預期行情震蕩偏強,逢低買入,但不建議追高。

策略建議:

純堿:逢低買入。

玻璃:逢低買入。

風險提示:

疫情出現反復,能耗雙控具有不確定性。

一

供需狀況

1月上旬,本周純堿廠家開工負荷81.1%。本周純堿廠家整體開工負荷有所提升,整體庫存水平高位,市場貨源供應充足。終端用戶剛需采購為主,大面積節前備貨尚未啟動,據悉個別地區汽運較為緊張。重堿下游浮法玻璃、光伏玻璃市場弱勢運行,對重堿壓價情緒不減,重堿市場價格成交重心進一步下移,輕堿下游需求清淡,局部地區用戶逢低適當補貨,部分純堿廠家出貨較前期有所好轉。

本周浮法玻璃生產線無變化,玻璃日熔量較上周持平。本周國內浮法玻璃市場弱勢下行,交投轉弱明顯。周內受節假日及剛需轉弱影響,多數區域廠家出貨均有不同幅度放緩,華北、華中區域價格下調較明顯,華東、華南價格亦有不同幅度走低。后期市場看,市場需求將進入快速下滑階段,部分加工廠訂單維持生產至 10-15 日,浮法廠庫存偏高下,市場下行風險較大,預計后期將陸續有春節政策推出。

1、純堿供給

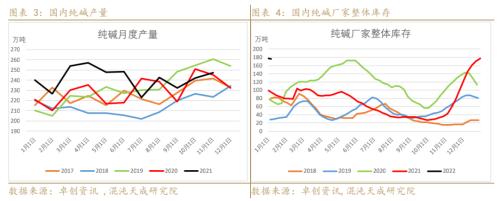

本周國內純堿廠家加權平均開工負荷在81.1%,較上周提升6.2個百分點。后市產能檢修不多,預期純堿廠家開工負荷較為穩定。本周純堿產量53.36噸,較上周增加2.16萬噸左右。純堿需求相對供給更具穩定性,短期節奏關注供給,持續關注能耗雙控政策。

純堿2021年11月份產量247萬噸,1-11月份累計同比增加5.4%,近期廠家檢修恢復,開工負荷有所提升。每個月純堿產量和卓創統計的周度開工負荷計算的產量不符,遠高于預期,可能有超產情況。

本周中國純堿廠家整體庫存177萬噸左右(含部分廠家外庫及港口庫存),環比減少0.36%,同比增加91.7%。其中重堿庫存97-98萬噸(含部分廠家港口及外庫庫存),庫存集中度較高,庫存主要集中在西北、華東、華北地區。近期純堿價格持續下滑,隨著春節的日益臨近,部分下游用戶節前適度備貨,部分純堿廠家出貨情況有所好轉。

2、浮法玻璃供給

本周全國浮法玻璃生成線共計307條,在產266條,浮法玻璃日熔量為17.4萬噸/天,與上周持平。

本周浮法玻璃各省重點企業庫存3766萬重量箱,較上周增加7.08%,北方環保壓力下玻璃產能向南方地區轉移,北方供需格局不斷改善,價格水平線抬升,提升了整體玻璃價格。春節臨近,需求逐步減弱,下游庫存較低,有一定補庫需求。

3、光伏玻璃

在全 球碳中和的大趨勢下,光伏發電或將成為未來最重要的能源來源,光伏需求快速提升,光伏玻璃的需求也隨之大增,并將會有一個長期增長的趨勢。2020年四季度光伏搶裝明顯,造成光伏玻璃短缺,價格飆漲,隨后工信部發文放開光伏玻璃產能限制,全力支持光伏行業發展,我國光伏玻璃產能占全 球90%以上,肩負全 球光伏行業發展重任。

2020年四季度光伏玻璃產能放開之后,各路資本抓住機會,紛紛推出光伏玻璃產能投建計劃,據不完全統計,如果計劃全部投產,光伏玻璃產能將增加2-3倍,將很大提升上游純堿的用量,大部分產能計劃在2021年下半年之后投產。

各地能耗雙控,光伏上游產能也受到影響,硅料硅片價格繼續創新高,組件價格上漲至1.9元/瓦以上,終端對高價有所抵觸。2022年硅料產能逐步釋放,預期光伏成本下降,全 球裝機將較大幅度增長。

4、下游房地產市場

平板玻璃主要需要集中在房地產竣工端,房地產開發過程:開工->;封頂->;竣工->;交付,一般開工到竣工需要2-3年時間,我們對比房地產開工和竣工同比趨勢,開工基本先竣工三年時間。2017-2018年開工同比增長較多,預期2021年待竣工量較大,處于竣工周期內。近期房地產融 資政策收緊,房企資金壓力較大,需要關注房企銷售回款情況。

二

企業利潤和價差

1、純堿玻璃利潤

當前玻璃大幅回落,毛利潤較低,后市產能或有冷修。純堿價格回落,利潤空間仍較好,預期2022年純堿需求仍較好,利潤仍有上升空間。

2、純堿玻璃基差

版權說明:中玻網原創以及整合的文章,請轉載時務必標明文章來源

免責申明:以上觀點不代表“中玻網”立場,版權歸原作者及原出處所有。內容為作者個人觀點,并不代表中玻網贊同其觀點和對其真實性負責。中玻網只提供參考并不構成投資及應用建議。但因轉載眾多,或無法確認真正原始作者,故僅標明轉載來源,如標錯來源,涉及作品版權問題,請與我們聯系0571-89938883,我們將第一時間更正或者刪除處理,謝謝!