Ę╔Į╩ąĒśĄ┬ģ^Įo┴”╩┐ūįäė╗»┐Ų╝╝ėąŽ▐╣½╦Š

ų„ĀIŻ║ūįäė▓Ż┴¦Ą╣ĮŪÖC,ūįäė«Éą═─ź▀ģÖC,öĄ┐žĄ╣ĮŪÖC,▌S×ķ╦┼Ę■ļŖÖCĄ─Ą╣ĮŪÖC,ÅV¢|╩Īūįäė▓Ż┴¦Ą╣ĮŪÖC,šŃĮŁ╩Īūįäė▓Ż┴¦Ą╣ĮŪÖC,Æü╣ŌĘĆČ©Ą─ūįäėĄ╣ĮŪÖC

į┬ł¾Ż║īŹļHąĶŪ¾ėąŽ▐ ▓Ż┴¦▓ó▓╗śĘė^

ę╗Īó▒Šų▄žø╬’ąąŪķ╗žŅÖ

ĪĪĪĪ

ĪĪĪĪ▒Šų▄▓Ż┴¦Ų┌ār┤¾Ę∙Ę┤ÅŚŻ¼ų„┴”║Ž╝s1509╩š▒P896į¬/揯¼ų▄ųą▌^Ą═885į¬/揯¼▌^Ė▀ārĖ±į┌903į¬/揯¼│ųé}┴┐į┌11104╩ųŻ¼│ųé}£p╔┘170╩ųĪŻ1601║Ž╝s╩š▒Pį┌883į¬/揯¼ų▄ųą▌^Ą═876į¬/揯¼▌^Ė▀ārĖ±į┌909į¬/揯¼│ųé}┴┐į┌152174╩ųŻ¼│ųé}£p╔┘6690╩ųĪŻ▀hį┬║Ž╝sŲ┌ārį┌900š¹öĄĻP┐┌ē║┴”▌^×ķ├„’@ĪŻ

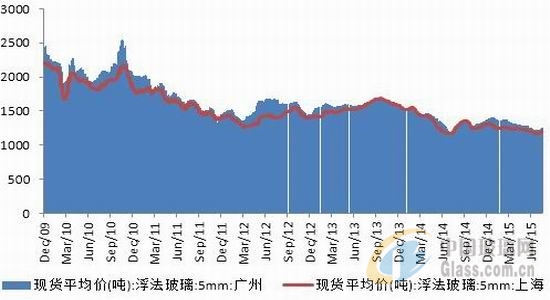

ĪĪĪĪłD▒Ē41Ż║▓Ż┴¦1509║Ž╝sŲ┌ār(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē42Ż║▓Ż┴¦1601║Ž╝sŲ┌ār(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪČ■Īó▒Šų▄¼FžøąąŪķ╗žŅÖ

ĪĪĪĪ

ĪĪĪĪ2015─Ļ8į┬21╚šųąć°▓Ż┴¦ŠC║ŽųĖöĄ837.20³cŻ¼Łh▒╚╔Žų▄╔ŽØq11.74³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌Ą°28.68³cŻ╗ųąć°▓Ż┴¦╩█ār┌ģä▌829.24³cŻ¼Łh▒╚╔Žų▄╔ŽØq13.61³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌Ą°10.60³cŻ╗ųąć°▓Ż┴¦ą┼ą─ųĖöĄ869.03³cŻ¼Łh▒╚╔Žų▄╔ŽØq4.26³cŻ¼═¼▒╚╚ź─Ļ═¼Ų┌Ą°101.00³cĪŻ

ĪĪĪĪ

ĪĪĪĪłD▒Ē43Ż║▓Ż┴¦╩ął÷ą┼ą─ųĖöĄ(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē44Ż║čž║Ż¼Fžø╩ął÷ārĖ±(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪ░╦į┬Ę▌ęįüĒ▓Ż┴¦¼Fžø╩ął÷š¹¾w│╩¼FārØq┴┐į÷Ą─┴╝║├Šų├µŻ¼Ž“é„ĮyĄ─õN╩█═·╝Š▐DōQ▒╚▌^čĖ╦┘ĪŻ«ö╚╗▀@ĘN▐DōQ▒│║¾ę▓ėąŠ®Į“╝ĮŽ▐«aĪó┘Qęū╔╠į÷╝ėéõžøęį╝░╔Ņ╝ė╣żėåå╬Łh▒╚┬įėąį÷╝ėĄ╚ę“╦žĪŻĖ„ģ^ė“╔·«aŲ¾śIČ╝į┌▓╗ėĶėÓ┴”Ąž╠ßĖ▀«aŲĘł¾ārŻ¼ęįį÷ÅŖ╩ął÷ą┼ą─ĪŻ╚A▒▒╣½┬Ę▀\▌öęčĮø╩▄ĄĮŽ▐ųŲŻ¼▓┐ĘųÅS╝ę│÷Äņ╩▄ūĶĪŻš¹¾w┐┤▒▒ĘĮĄžģ^╔·«aŲ¾śIÄņ┤µŽ┬ĮĄ║├ė┌─ŽĘĮĄžģ^Ą─╔·«aŲ¾śIŻ¼ų„ę¬╩Ū▒▒ĘĮĄžģ^«öŪ░╔Ņ╝ė╣żŲ¾śIėåå╬į÷┴┐Łh▒╚į÷╝ė║├ė┌─ŽĘĮ╩ął÷ĪŻė╚Ųõ╩Ū¢|▒▒Ąžģ^į┌10į┬ųąč«ų«Ū░╩Ūę╗─Ļ«öųą▓Ż┴¦ąĶŪ¾╝»ųąßīĘ┼Ą─ĢrŲ┌ĪŻ

łD▒Ē45Ż║ā╚Ąž¼Fžø╩ął÷ārĖ±(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē46Ż║ā╚Ąž¼Fžø╩ął÷ārĖ±(å╬╬╗Ż║į¬/ćŹ)

┘Y┴ŽüĒį┤Ż║╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪÅ─ģ^ė“┐┤Ż¼▒Šų▄ØqĘ∙ĘŪ│Ż┤¾Ą─╩Ū╚AųąĄžģ^║═¢|▒▒Ąžģ^Ż¼Ųõ╦¹╩ął÷ØqĘ∙ŠoļSŲõ║¾ĪŻČ°╬„▒▒Ą╚╩ął÷ė╔ė┌╣®ąĶ├¼Č▄ē║┴”═╗│÷Ż¼ārĖ±ūā╗»▓╗┤¾ĪŻųĄĄ├ūóęŌĄ─╩Ū«öŪ░╔│║ėĄžģ^│÷ÄņęčĮø├„’@▓╗╚ńŪ░Ų┌Ą─╗▒¼Ż¼ę╗ĘĮ├µ┘Qęū╔╠Äņ┤µŲ½Ė▀Ż¼┴Ēę╗ĘĮ├µ╚A▒▒Ąžģ^Ž▐ąąęčĮøķ_╩╝ĪŻ

ĪĪĪĪ

ĪĪĪĪ╚A¢|╩ął÷ū▀ä▌╔ą┐╔Ż¼┤¾▓┐Ęų╔·«aŲ¾śIĄ─ł¾ārČ╝ėą╦∙╠ßĖ▀Ż¼Äņ┤µ│╩¼FŽ┬ĮĄĄ─┌ģä▌ĪŻš¹¾w┐┤╚A¢|╠ßārŽÓī”ė┌╔│║ė║═╚AųąĄ─ų„äėąį▓╗Ė▀Ż¼ī┘ė┌▒╗äėØqārĪŻų„ę¬įŁę“▀Ć╩ŪŽ┬ė╬╩ął÷ąĶŪ¾į÷┴┐ėąŽ▐ĪŻšŃĮŁŲņ×IķL┼d╚²ŠĆĄ─═Č«aī”▒Šģ^ė“╣®ąĶ├¼Č▄ėą╝ėäĪų«ęŌŻ¼▓óŪę╦─ŠĆ600ćŹę▓ęčĮøĮ©įO═Ļ«ģŻ¼š²į┌ō±ÖC³c╗ĪŻ╚A▒▒Ąžģ^╝┤īóŽ▐«aŻ¼ī”▓┐Ęų╔Į¢|╩ął÷Ą─╔·«aŲ¾śIėąę╗Č©Ą─ė░ĒæŻ¼Ųõ╦¹Ąžģ^ė░Ēæ▓╗┤¾ĪŻš¹¾w┐┤Ž┬ė╬╩ął÷╝┤īó▀M╚ļĮŠ┼Ńy╩«Ą─é„Įy═·╝ŠŻ¼╩ął÷ārĖ±ėąąĪĘ∙╔ŽąąĄ─ÖCĢ■ĪŻ┘Qęū╔╠ę▓ū÷║├┴╦┤µā”╔┘▓┐Ęųžø╬’Ą─£╩éõĪŻ

ĪĪĪĪ

ĪĪĪĪ╚A─Ž╩ął÷š¹¾wū▀ä▌║├ė┌╚A¢|Ąžģ^Ż¼ų„ę¬╩ŪŪ░Ų┌╔·«aŠĆĄ─£p╔┘įņ│╔╣®ąĶ├¼Č▄Ą─ŽÓī”ŠÅĮŌĪŻę╗ą®«a─▄ČÓĄ─Ų¾śIÄņ┤µŽ┬ĮĄ├„’@Ż¼ārĖ±┌ģė┌╔ŽØqĪŻĄ½ųĄĄ├ūóęŌĄ─╩Ū╔Ņ╝ė╣żėåå╬═¼▒╚£p╔┘ę▓▒╚▌^├„’@Ż¼¤ošō╩Ū═Ō┘Qėåå╬▀Ć╩Ūć°ā╚Į©ų■čb’Śėåå╬ĪŻĮ³Ų┌╚Aųą╩ął÷╔·«aŲ¾śIÄņ┤µŽ┬ĮĄ├„’@Ż¼╩ął÷ārĖ±ę▓╗∙▒Šę¬╗ųÅ═ĄĮĮĄārų«Ū░Ą─╦«ŲĮĪŻ▀MąąŽ“╬„─Ž╩ął÷ū▀žøėą╦∙£p╔┘Ż¼Ųõ╦¹ģ^ė“╔ą┐╔ĪŻī”ė┌║¾Ų┌╩ął÷Ż¼╬ęéāšJ×ķį┌ø]ėą«a─▄═╦│÷Ą─▒│Š░Ž┬Ż¼╚Aųą╩ął÷║▄ļy┤¾Ę∙ū▀Ė▀ĪŻ

ĪĪĪĪ

ĪĪĪĪ╚A▒▒╩ął÷š¹¾wārĖ±╠ßØqŻ¼╔·«aŲ¾śIÄņ┤µ£p╔┘ĪŻļSų°Š®Į“╝Įę“Łh▒ŻŽ▐«aĄ─Ų┌Ž▐┼RĮ³Ż¼╔│║ėĄžģ^╔·«aŲ¾śIārĖ±╔ŽØqäėū„┌ģŠÅŻ¼Ą½š¹¾wÄņ┤µ£p╔┘├„’@ĪŻ┤¾▓┐Ęų┘Qęū╔╠║═╔Ņ╝ė╣żŲ¾śIČ╝Č┌Ęe▓┐ĘųÄņ┤µŻ¼ęįéõ║¾Ų┌╩ął÷ārĖ±╔ŽØqĪŻĮ±─ĻęįüĒ╔│║ėĄžģ^į÷╝ė4Śl└õą▐š²«a╔·«aŠĆŻ¼ī”║¾Ų┌╩ął÷ārĖ±ėąę╗Č©Ą─Ā┐ųŲū„ė├Ż¼═¼ĢrĮ³Ų┌Ą─ārĖ±┐ņ╦┘╠ßØqę▓═Ėų¦┴╦▓┐Ęų═·╝ŠąąŪķĪŻųĄĄ├ūóęŌĄ─«öŪ░▓┐Ęų╚A▒▒ÅS╝ęĄ─▀\▌öęčĮø╩▄ĄĮ╣▄ųŲŻ¼«aõN┬╩ķ_╩╝Ž┬ĮĄĪŻ

ĪĪĪĪ

ĪĪĪĪ╚²Īó«aśI╣®ąĶĮYśŗĘų╬÷

ĪĪĪĪ

ĪĪĪĪ(ę╗)ć°ā╚▓Ż┴¦Ą─╣®æ¬

ĪĪĪĪ

ĪĪĪĪ«a─▄ĘĮ├µŻ¼Ū░Ų┌³c╗Ą─╔│║ėķL│ŪČ■ŠĆ500ćŹ▒Šų▄ę²░Õ╔·«aŻ╗šŃĮŁŲņ×IķL┼d╚²ŠĆ600ćŹ▒Šų▄ę²░Õ╔·«aĪŻ╔Į╬„└¹╗ó╚²ŠĆ500ćŹĘ┼╦«└õą▐ĪŻ

ĪĪĪĪ

ĪĪĪĪų▄─®╚½ć°░ū▓ŻŠ∙ār1137į¬Ż¼Łh▒╚╔Žų▄╔ŽØq19į¬Ż¼═¼▒╚╚ź─Ļ╔ŽØq-14į¬ĪŻų▄─®ĖĪĘ©▓Ż┴¦" href="http://www.nqafnk.com.cn/glassnews/k_%b8%a1%b7%a8%b2%a3%c1%a7_page_1" target="_blank">ĖĪĘ©▓Ż┴¦«a─▄└¹ė├┬╩×ķ70.89%Ż╗Łh▒╚╔ŽØq-0.24%Ż╗═¼▒╚╚ź─Ļ╔ŽØq-9.39%ĪŻį┌«a«a─▄86838╚fųžŽõŻ¼Łh▒╚╔Žų▄į÷╝ė-300╚fųžŽõŻ¼═¼▒╚╚ź─Ļį÷╝ė-5238╚fųžŽõĪŻų▄─®ąąśIÄņ┤µ3399╚fųžŽõŻ¼Łh▒╚į÷╝ė-42╚fųžŽõŻ¼═¼▒╚╚ź─Ļį÷╝ė172╚fųžŽõĪŻų▄─®Äņ┤µ╠ņöĄ14.29╠ņŻ¼Łh▒╚į÷╝ė-0.13╠ņŻ¼═¼▒╚į÷╝ė1.49╠ņĪŻ

łD▒Ē47Ż║ĖĪĘ©į┌«a«a─▄╝░«a─▄└¹ė├┬╩(å╬╬╗Ż║ā|ųžŽõ)

┘Y┴ŽüĒį┤Ż║WIND╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē48Ż║ŲĮ░Õ«a┴┐║═│÷┐┌┴┐(å╬╬╗Ż║ā|ųžŽõ)

┘Y┴ŽüĒį┤Ż║WIND╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē49Ż║ŲĮ░Õ▓Ż┴¦õN┴┐║═Äņ┤µ(å╬╬╗Ż║╚fųžŽõ)

┘Y┴ŽüĒį┤Ż║WIND╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē50Ż║ĖĪĘ©▓Ż┴¦ų▄Č╚Äņ┤µ(å╬╬╗Ż║╚fųžŽõ)

┘Y┴ŽüĒį┤Ż║WIND╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪ(Č■)Ž┬ė╬ąĶŪ¾——Ų¹▄ć«aõNŽ┬╗¼¾@╚╦č█Ū“

ĪĪĪĪ

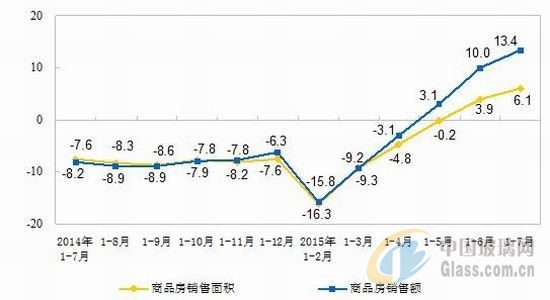

ĪĪĪĪ2015─Ļ1-7į┬Ę▌Ż¼╚½ć°Ę┐Ąž«aķ_░l═Č╚ļ┘YĮ52562ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL4.3%Ż╗Ę┐Ąž«aķ_░lŲ¾śIĘ┐╬▌╩®╣ż├µĘe654172╚fŲĮĘĮ├ūŻ¼═¼▒╚į÷ķL3.4%Ż╗Ę┐╬▌ą┬ķ_╣ż├µĘe81731╚fŲĮĘĮ├ūŻ¼Ž┬ĮĄ16.8%Ż¼ĮĄĘ∙öU┤¾1éĆ░┘Ęų³cŻ╗Ę┐╬▌┐ó╣ż├µĘe37833╚fŲĮĘĮ├ūŻ¼Ž┬ĮĄ13.1%Ż¼ĮĄĘ∙╩ššŁ0.7éĆ░┘Ęų³cŻ╗Ę┐Ąž«aķ_░lŲ¾śI═┴Ąž┘Åų├├µĘe12113╚fŲĮĘĮ├ūŻ¼═¼▒╚Ž┬ĮĄ32.0%Ż╗╔╠ŲĘĘ┐õN╩█├µĘe59914╚fŲĮĘĮ├ūŻ¼═¼▒╚į÷ķL6.1%Ż╗7į┬─®Ż¼╔╠ŲĘĘ┐┤²╩█├µĘe66259╚fŲĮĘĮ├ūŻ¼▒╚6į┬─®į÷╝ė521╚fŲĮĘĮ├ūĪŻ7į┬Ę▌Ż¼Ę┐Ąž«aķ_░lŠ░ÜŌųĖöĄ×ķ93.03Ż¼▒╚╔Žį┬╠ßĖ▀0.4³cĪŻ

ĪĪłD▒Ē51Ż║Ų¹▄ć«aõN(å╬╬╗Ż║▌v)

┘Y┴ŽüĒį┤Ż║WIND╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪłD▒Ē52Ż║Ę┐Ąž«aŽÓĻPöĄō■(å╬╬╗Ż║)

┘Y┴ŽüĒį┤Ż║ć°╝ęĮyėŗŠų╣Ō┤¾žø╬’蹊┐╦∙

ĪĪĪĪ

ĪĪĪĪō■ųąć°Ų¹▄ć╣żśIģfĢ■ĮyėŗĘų╬÷Ż¼2015─Ļ7į┬Ż¼Ų¹▄ć«aõN┴┐čė└mŽ┬ĮĄ┌ģä▌Ż¼Ūę▒Šį┬ĮĄĘ∙│¼▀^ŅAŲ┌ĪŻŲõųąŁh▒╚ūį4į┬ęįüĒ▀B└m4éĆį┬Ž┬ĮĄŻ¼═¼▒╚└^5į┬║¾▀B└m3éĆį┬ļpļpŽ┬ĮĄĪŻ1-7į┬Ż¼Ų¹▄ć«aõNį÷╦┘Š∙Ą═ė┌1%Ż¼┼cŪ░6į┬ŽÓ▒╚└^└m╗ž┬õĪŻ7į┬Ż¼Ų¹▄ć╔·«a151.80╚f▌vŻ¼Łh▒╚Ž┬ĮĄ17.99%Ż¼═¼▒╚Ž┬ĮĄ11.76%Ż╗õN╩█150.30╚f▌vŻ¼Łh▒╚Ž┬ĮĄ16.64%Ż¼═¼▒╚Ž┬ĮĄ7.12%ĪŻŲõųąŻ║│╦ė├▄ć╔·«a130.13╚f▌vŻ¼Łh▒╚Ž┬ĮĄ18.03%Ż¼═¼▒╚Ž┬ĮĄ11.64%Ż╗õN╩█126.86╚f▌vŻ¼Łh▒╚Ž┬ĮĄ16.07%Ż¼═¼▒╚Ž┬ĮĄ6.58%ĪŻ╔╠ė├▄ć╔·«a21.67╚f▌vŻ¼Łh▒╚Ž┬ĮĄ17.73%Ż¼═¼▒╚Ž┬ĮĄ12.49%Ż╗õN╩█23.44╚f▌vŻ¼Łh▒╚Ž┬ĮĄ19.62%Ż¼═¼▒╚Ž┬ĮĄ9.94%ĪŻ1-7į┬Ż¼Ų¹▄ć«aõN1361.27╚f▌v║═1335.33╚f▌vŻ¼═¼▒╚į÷ķL0.80%║═0.39%ĪŻŲõųą│╦ė├▄ć«aõN1162.90╚f▌v║═1136.42╚f▌vŻ¼═¼▒╚į÷ķL4.01%║═3.39%Ż╗╔╠ė├▄ć«aõN198.37╚f▌v║═198.91╚f▌vŻ¼═¼▒╚Ž┬ĮĄ14.62%║═13.91%ĪŻ

ĪĪĪĪ

ĪĪĪĪ╦─ĪóŽ┬ų▄▓┘ū„▓▀┬į│╩¼F

ĪĪĪĪ

ĪĪĪĪūį7į┬─®ęįüĒŻ¼▓Ż┴¦¼FžøārĖ±ęč╔ŽØqę╗Č©Ę∙Č╚Ż¼Äņ┤µÅ─ÅS╔╠▐DęŲų┴┘Qęū╔╠ĪŻĮ³Ų┌╔│║ėĄžģ^┐ņ╦┘ØqārĄ─ä▌Ņ^ėą╦∙£pŠÅŻ¼ārĖ±┌ģė┌ĘĆČ©ĪŻąĶŪ¾ĘĮ├µŻ¼Ę┐Ąž«a1-7į┬Ę▌öĄō■’@╩ŠŻ¼╔╠ŲĘĘ┐õN╩█├µĘeöĄō■┌ģ║├Ż¼Ą½╩Ūą┬ķ_╣żöĄō■║══┴Ąž┘Åų├├µĘeę└╚╗▌^▓ŅŻ¼▒Ē├„║¾Ų┌╩ął÷ąĶŪ¾į÷┴┐ėąŽ▐Ż¼ī”ė┌ārĖ±┤¾Ę∙Č╚╔ŽØqśŗ│╔ę╗Č©Ą─Ā┐ųŲĪŻę╗Č©│╠Č╚╔Žšf▓Ż┴¦ąąśIĄ─╚ź«a─▄▀^╩Ż╗»▀Mš╣Ę∙Č╚▓ó▓╗╩Ū╠žäe┤¾Ż¼į┌║¾└m╝Š╣ØąįąĶŪ¾Ž„╚§║¾Ż¼╣®æ¬ē║┴”īóĢ■Ė³╝ė├„’@ĪŻę“Č°╬ęéāī”ė┌▓Ż┴¦Ų┌ārĄ─╔Žąą┐šķg▓ó▓╗╩Ū╠žäeśĘė^Ż¼▓┘ū„╔ŽČÓå╬╚į┐╔ų▓Į│÷ÅSŻ¼Ą╚┤²9į┬ķå▒°▀^║¾Ą─ū÷┐šÖCĢ■ĪŻ

╔Žę╗Ų¬Ż║ ▓Ż┴¦žø╬’ārĖ±┤¾Ą° ▓óį┌╬▓▒P│÷¼FĄ°═ŻŽ┬ę╗Ų¬Ż║ ▓Ż┴¦║¾Ų┌╗“╔ŽØq Ų┌ārš╩Ä╩šØq

- ╣½╦Š├¹:Ę╔Į╩ąĒśĄ┬ģ^Įo┴”╩┐ūįäė╗»┐Ų╝╝ėąŽ▐╣½╦Š

- ĄžųĘŻ║ÅV¢| Ę╔Į ĒśĄ┬ģ^

- 86---

- Ó]ŽõŻ║317076839@qq.com

- ┬ōŽĄ╚╦Ż║╠m╔·

- QQŻ║